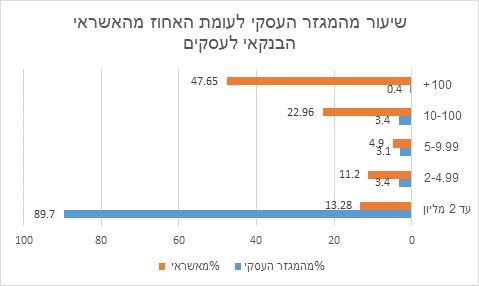

בדיקה שערכה התאחדות המלאכה והתעשייה מעלה כי למרות טענות בנק ישראל על גידול באשראי שנותנים הבנקים לעסקים הזעירים, בפועל לא חל שינוי. על פי הנתונים: 0.4% מהעסקים במשק קיבלו 47.65% מסך האשראי בעוד 90% מהעסקים קיבלו 13% מהאשראי.

מאת אליצפן רוזנברג | פורסם ב-YNET

דו"ח בנק ישראל שפורסם לאחרונה הסוקר בין הייתר את האשראי שמעניקה מערכת הבנקאות למגזר העסקי, קובע כי בשנת 2016 חלה עליה של 18% בהיקפי האשראי לעסקים הקטנים והזעירים והם נהנים מכ-43% מסך האשראי, אלא שמסתבר שההגדרה הזו בעייתית.

לטענת התאחדות המלאכה והתעשייה, נתוני בנק ישראל מטעים, שכן הם שמים תחת קטגוריה אחת עסקים זעירים, שהם רוב העסקים בישראל ומחזור העסקאות של כל אחד מהם אינו עולה על מיליון שקל, ביחד עם עסקים שמגלגלים כ-50 מיליון שקל בשנה. זאת כאשר הפרדה של אותם עסקים זעירים ובחינת האשראי שניתן להם מעלה כי לא חל כל שינוי לטובה בהיקפי ההלוואות שניתנו להם.

בנק ישראל מגדיר עסק זעיר כעסק שמחזורו השנתי הוא עד 10 מיליון שקל ועסק קטן כעסק שהמחזור שלו הוא בין 10 מיליון ל-50 מיליון שקל. כך, טוענים בהתאחדות כי בנק ישראל מציג נתונים יפים על עלייה במתן האשראי לעסקים קטנים. "האמת העגומה היא ש-90% מהעסקים הם עד מחזור שנתי של 2 מיליון שקל והאשראי שקיבלו הוא 13% בלבד מסך האשראי. 76% מהעסקים, כלומר הרוב המכריע הם עד מחזור של מיליון, וגם פה בנק ישראל לא מספק נתונים".

ניתוח כלכלי שביצעה התאחדות המלאכה והתעשייה מעלה כי מספר זעום של 0.4% מהעסקים במשק קיבלו 47.65% מהאשראי בעוד 90% מהעסקים (שהם בעלי מחזור של עד 2 מיליון שקל בשנה) קיבלו רק 13% מסך האשראי.

"הבנקים, וגם בנק ישראל, משתמשים בטריק ידוע כדי לשפר נתונים – הגדרות רחבות ככל שניתן", אומרת ליאת גור, מנכ"לית משותפת בהתאחדות המלאכה והתעשייה. "עדיין המאיון העליון של העסקים מקבל מחצית מהאשראי הבנקאי והצהרות על ירידה בריכוזיות האשראי היו מוקדמות מדי. מה גם שעדיין הריביות שמשלמים העסקים הקטנים עבור האשראי כמעט כפולות מאלה של העסקים הגדולים, והם גם צריכים להחזיר אותן".

לדבריה, "העסקים הזעירים והקטנים בישראל, כאלה שהמחזור שלהם הוא מיליון בקושי, מקסימום 5 מיליון, עדיין סובלים מאפליית אשראי, מריכוזיות שוק האשראי ש 95% ממנו נשלטים על ידי הבנקים, וכן מריכוזיות כלי הסיוע הממשלתיים".